Depotwahl

Ein Depot ist mit einem Girokonto vergleichbar. Es wird benötigt um Wertpapiere zu handeln. Für mich ist ein Depot ebenso wie ein Safe, an dem ich sicher meine Wertpapiere aufbewahre.

Welches Depot ist zu empfehlen?

Mein Geld ist auf folgende Banken verteilt:

Ausschlagebend für die Wahl eines Depot war, welche Kosten bei der Führung dabei entstehen und das ich möglichst frei zwischen den Depots wechseln kann.

DKB

Die DKB bietet ein kostenloses Depot an. Die Depotbeantragung ging via Postidentverfahren und nach einigen Tagen war ich fast freigeschaltet.

Warum nur fast? Um mein Depot dort zum Handeln freizugeben, musste man seine Erfahrungen mit Aktien, Optionen, Derivaten und weiteren Finanzprodukten angeben. Da ich ich überall “Keine Erfahrung” angegeben hatte, konnte ich auch nach knapp 1 1/2 Wochen nichts weiter mit meinem Depot anfangen. Infolgedessen habe ich den Verifizierungsprozess erneut durchlaufen und diesmal bei allen Finanzprodukten angegeben, dass ich bereits Erfahrungen mit den einzelnen Posten gesammelt habe. Mein erstes Depot war endlich freigeschaltet.

Tipp: Ihr müsst bei der Registrierung unbedingt angeben, dass ihr Euch auskennt - sonst könnt ihr in eurem Depot nichts handeln. Hintergrund hierbei ist, dass sich die Banken rechtlich schützen müssen und euch über die Risiken im Vorfeld informieren.

Postbank

Die Postbank hat eine sehr eingeschränkte Auswahl von Wertpapieren und da ich es als Gehaltskonto verwende, habe ich dort kein Depot angelegt.

Moneyyou

Moneyyou bietet leider keine Möglichkeit für ein Depot an (nur Fondsanlagen). Dieses Konto verwende ich für die Festgeldanlage und den sogenannenten Notgroschen (Geld, von dem ich ca. 3 Monate leben kann).

Onlinebroker

Im Zuge meiner finanziellen Weiterbildung habe ich in einen Podcast vom finanzrocker über Depots von onvista sowie comdirect gehört, die beide ebenfalls keine Kontoführungsgebühren verlangen und eine große Auswahl von Wertpapieren anbieten.

In weniger als einer Woche war bei beiden angemeldet.

3 Monate mit DKB, onvista und comdirect

Inzwischen hatte ich 3 Monate Zeit, Erfahrungen mit der DKB, onvista und comdirect zu sammeln.

Mein vorzeitiges Fazit:

- DKB ist wie die Distribution Xubuntu: Sehr funktional gestaltet, ohne unnötige Funkionen, alles an den Stellen wo man es erwartet, eben sehr funktional gestaltet.

- Onvista ist wie Sabayon Linux: Voll konfigurierbar, sehr viele Funktionen, aber gleichzeitig auch überladend und unintuitiv.

- Comdirect ist wie Mac OS X: Schlank, aufgeräumt und übersichtlich.

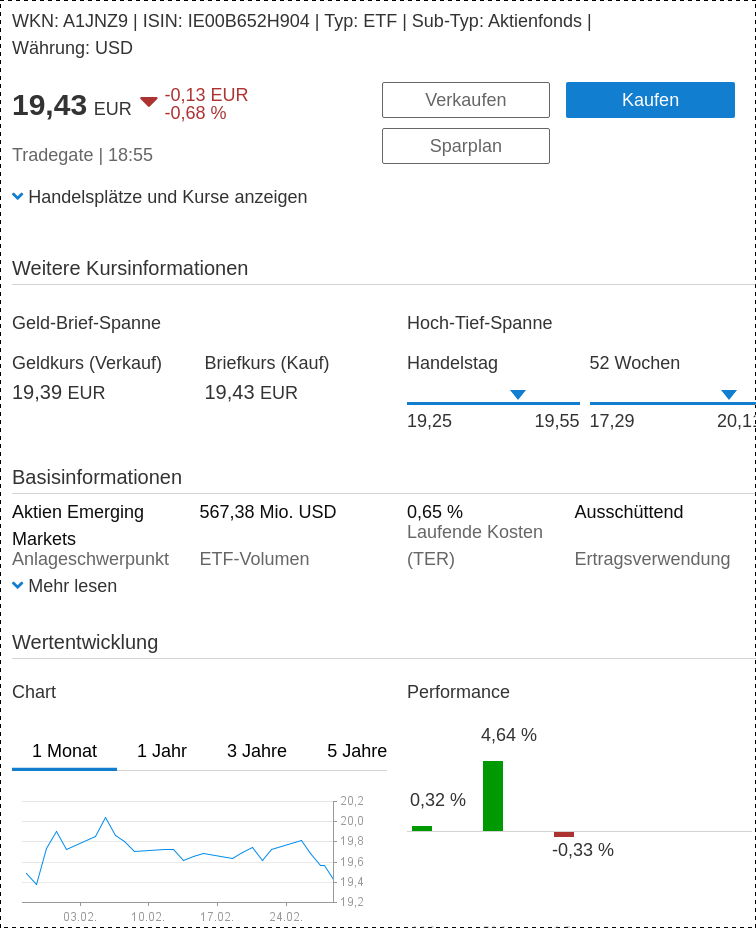

Erfahrungen mit der DKB

Das ist gut: Sobald ich mich in meinem Depot anmelde, sehe ich auf einen Blick die Menge meiner einzelnen Anteile, den Einstandskurs (also zu welchen Preis ich gekauft habe) den aktuellen Kurs sowie den daraus resultierenden Gewinn/Verlust. Für Wertpapierabrechnungen werden separate PDFs erzeugt.

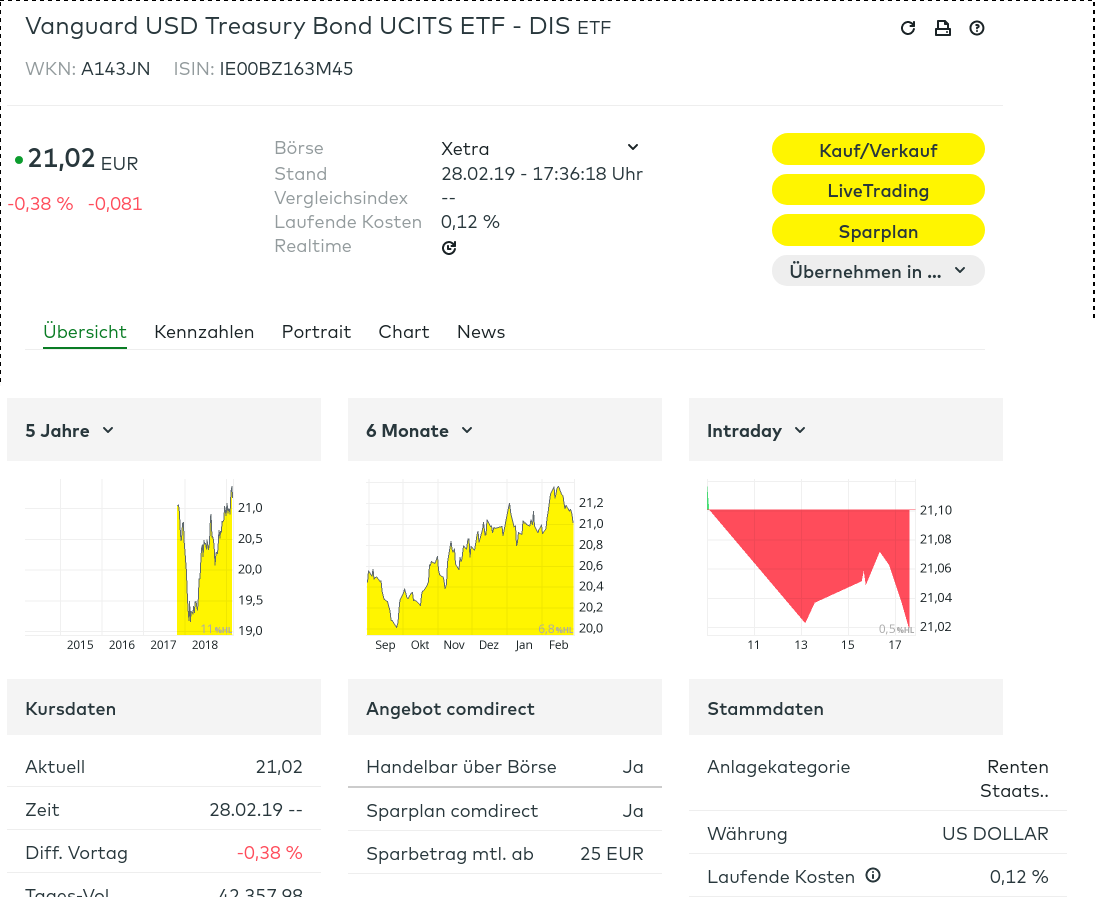

Das ist nicht gut: Die Suche nach Aktien/ETFs ist unübersichtlich, die aktuellen Kursverläufe sowie Links zu näheren Informationen des entsprechenden Produkts sind nicht einsehbar. Als Ausgleich verwende ich justetf.com sowie finanzen.de.

Erfahrungen mit Onvista

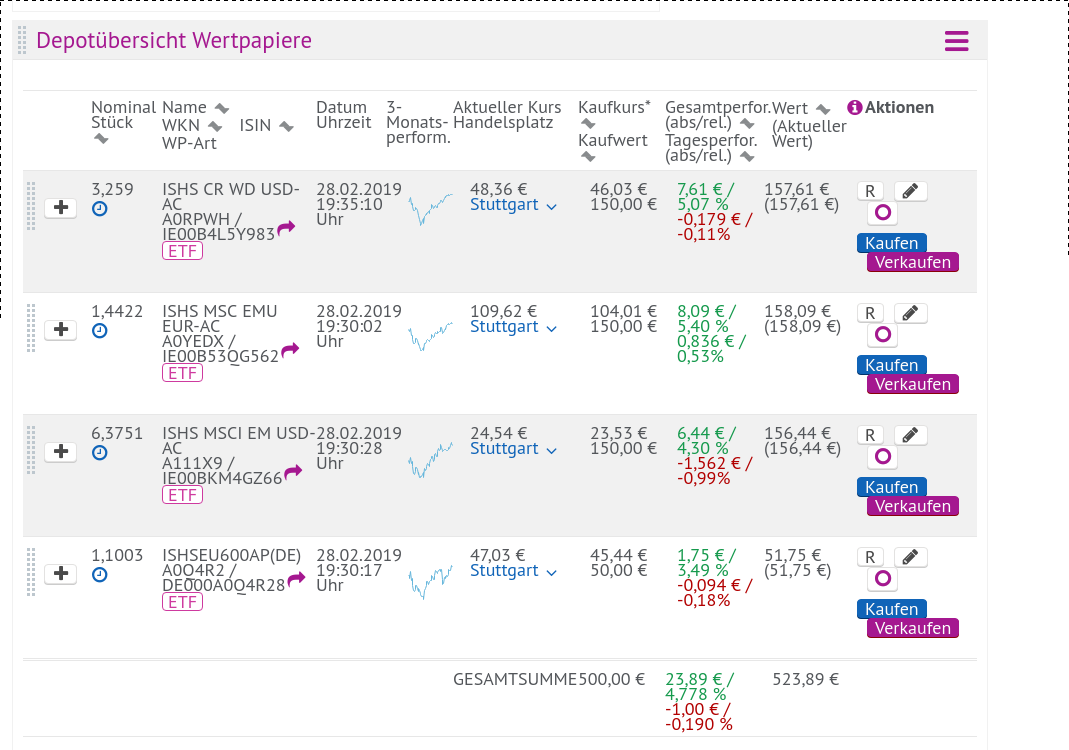

Das ist gut: Aktien und ETFs sind einfach zu finden. Aktuelle gekauft Anteile werden tabellarisch mit vielen weiteren Informationen dargestellt. Es gibt verschiedene Desktops, die man sich nach Bedarf individuell zusammenstellen kann.

Das ist weniger gut: So individuell die eigenen Desktops auch sein mögen, ich möchte auf den aktuellen Desktop nicht nur maximal 5 Menüpunkte angezeigt bekommen, sondern alle für mich relevanten. Deshalb muss ich zwei Desktops verwenden.

Die einzelnen Wertpapierabrechnungen erscheinen immer als ein PDF Dokument für alle Posten zusammen. Da ich jedoch die Abrechnungen gerne einzeln zum jeweiligen Wertpapier separat ablege, muss ich mich um eine Aufteilung selbst kümmern.

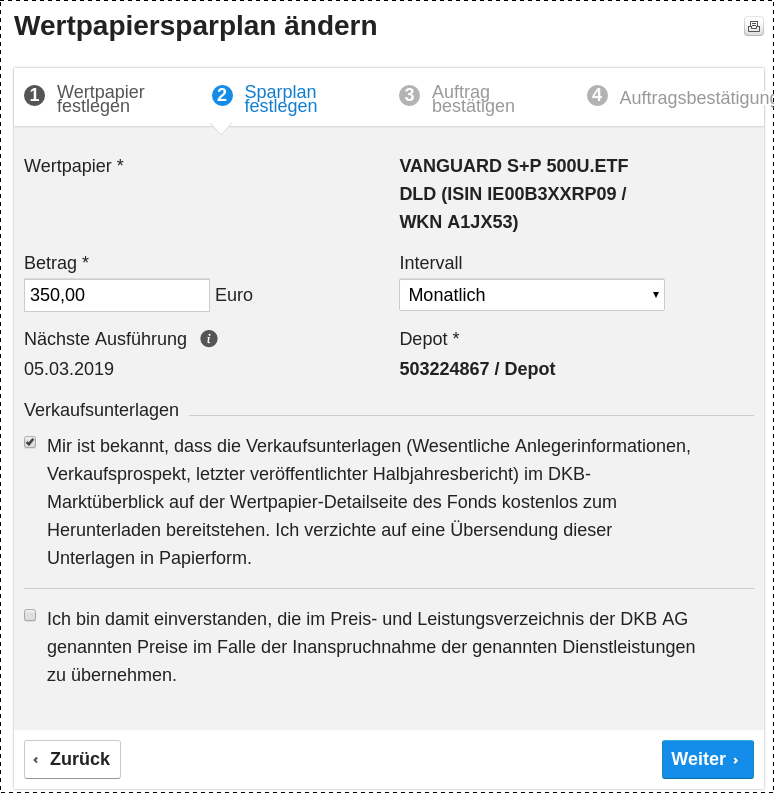

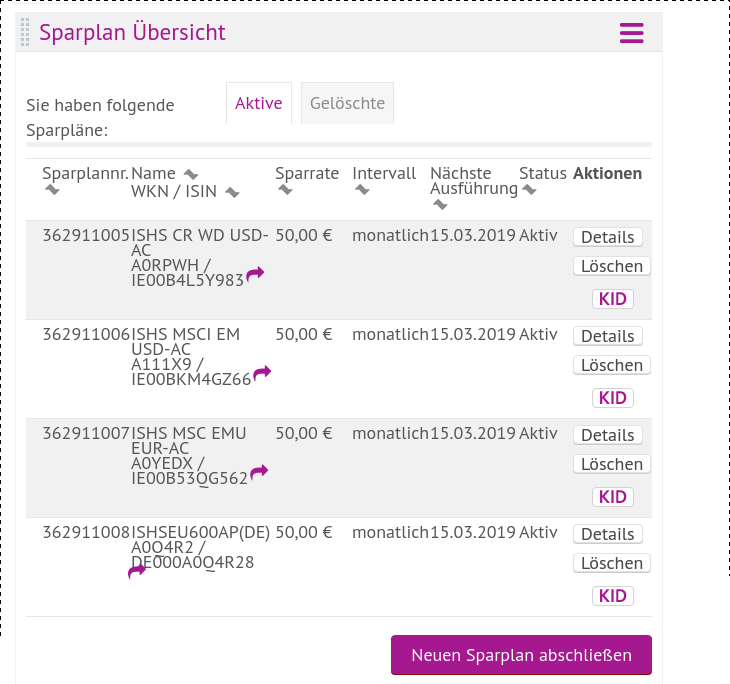

Bestehende Sparpläne lassen sich nicht anpassen. Diese müssen gelöscht und neu angelegt werden.

Erfahrungen mit Comdirect

Das ist gut: Das Startmenu und die Navigation sind selbsterklärend. Wertpapierabrechnungen werden für jeden Kauf separat angegeben. Steuertechnisch wird alles sehr transparent gehalten, wieviel vom Sparerpauschbetrag verbraucht wurde und wieviel Steuern ich für Kapitalerträge bezahlen muss. Wertpapiersparpläne lassen lassen sich pausieren, dynamisch anheben und zu bestimmten Bereichen zusammenfassen.

Das ist weniger gut: Die Auswahl an ETFs ist nicht so groß wie bei DKB und nicht alle Sparpläne lassen sich kostenlos ausführen.

Fazit:

Mit den Depots muss man es wie mit den Betriebsystemen halten: Eine gesunde Mischung sorgt für eine große Auswahl und sollte ein System wegfallen, dann hat man immer noch Alternativen.

Welche Depots/Betriebsysteme verwendet Ihr und warum?

Referenzen:

- finanztip Ratgeber zum Wertpapierdepot.

- ETF Sparplan Depot

- Welcher Broker ist der Beste von zendepot